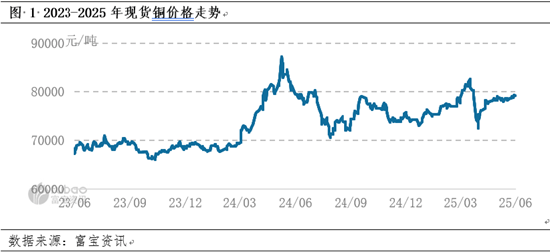

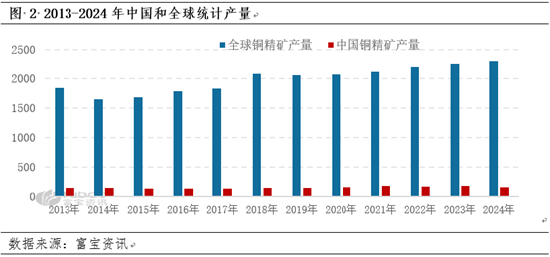

【导语】:2025年上半年铜价走势一波三折,正在供应减产预期持续升温的布景下,铜价沉心全体偏强,于1季度再度打破8万一线。可是受海外商业政策调整影响,铜价4月跌停低开。之后低价刺激需求,价钱进入上涨修复期。5月后进入漫长的横盘阶段。后市来看,买卖减产的预期和需求韧性支持,宏不雅边际修复布景下,铜价走势或延续偏强运转。2025年上半年国内电解铜现货价钱振幅较宽,全体呈现“N”字型走势,截至2025年6月23日,国内1#电解铜现货均价为78345元/吨,较客岁岁暮上涨4575元/吨,涨幅为6。20%。上半年均价78647。55元/吨,同比上涨3。43%。 铜矿是不成再生资本,跟着矿山老龄化,全球铜矿增量逐年下降。据美国地质查询拜访局USGS,2024年世界铜精矿产量2300万吨,仅环比提拔1。8%,增幅迟缓。但世界用铜需求逐年添加,铜精矿产量增幅远不克不及满脚增加需求。我国是电解铜冶炼大国,占全球产能的50%以上,但铜矿产出不脚,需大量进口铜精矿。2025年1-4月中国进口铜精矿累计1003。2万吨,同比增加7。4%,当前铜精矿对外依存度高达90%。因而海外矿山的扰动对于将来供应削减的影响边际加强。

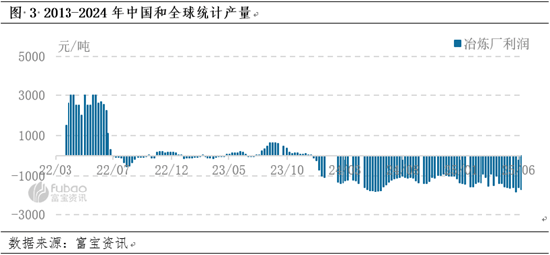

铜矿是不成再生资本,跟着矿山老龄化,全球铜矿增量逐年下降。据美国地质查询拜访局USGS,2024年世界铜精矿产量2300万吨,仅环比提拔1。8%,增幅迟缓。但世界用铜需求逐年添加,铜精矿产量增幅远不克不及满脚增加需求。我国是电解铜冶炼大国,占全球产能的50%以上,但铜矿产出不脚,需大量进口铜精矿。2025年1-4月中国进口铜精矿累计1003。2万吨,同比增加7。4%,当前铜精矿对外依存度高达90%。因而海外矿山的扰动对于将来供应削减的影响边际加强。 TC是冶炼厂为了将铜精矿加工成精辟铜而向矿商领取的费用。简单来说,是矿商为了将铜矿石加工成精辟铜,需方法取给冶炼厂的加工成本。TC越低,意味着矿商正在铜矿石供应中占领更强的话语权,冶炼厂的利润空间被压缩。2025年以来,跟着海外铜矿山扰动的升级,铜精矿散单TC加工费延续2024年岁暮走势,全体承压下跌,上半年运转区间-45-5。5美元/吨。截至6月20日,铜精矿散单TC加工费为-44美元/吨。相较于2024年的80美元/吨同比下降122美元/吨,处于汗青低位。

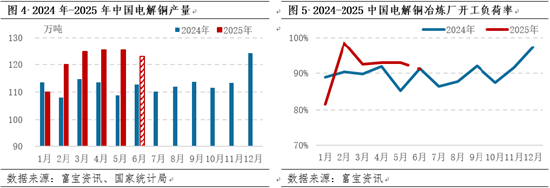

TC是冶炼厂为了将铜精矿加工成精辟铜而向矿商领取的费用。简单来说,是矿商为了将铜矿石加工成精辟铜,需方法取给冶炼厂的加工成本。TC越低,意味着矿商正在铜矿石供应中占领更强的话语权,冶炼厂的利润空间被压缩。2025年以来,跟着海外铜矿山扰动的升级,铜精矿散单TC加工费延续2024年岁暮走势,全体承压下跌,上半年运转区间-45-5。5美元/吨。截至6月20日,铜精矿散单TC加工费为-44美元/吨。相较于2024年的80美元/吨同比下降122美元/吨,处于汗青低位。 受此影响,冶炼企业加工利润吃亏,据富宝资讯统计,按照当前散单加工费测算(含硫酸利润),电解铜企业冶炼企业进口铜矿加工,因而由铜矿扰动带来的冶炼企业吃亏,导致市场对于预期减产的预期升温。进而鞭策现货价钱上涨。虽然2025年矿端干扰加剧,铜精矿供应严重预期升温,但从上半年数据来看,供应扰动暂未传导至下逛加工企业。电解铜产量及开工全体均较客岁有所上升。据富宝资讯统计,2025年上半年国内电解铜产量估计正在729万吨,较2024年上半年同比上涨8。56%。图4、图5别离为2025年分月度产量及开工走势。形成上半年产量增加的缘由可能有以下几点:第一,前期新扩张产能较多,且产能操纵率逐步提拔,间接贡献产量增量;第二,2025年上半年冶炼厂检修规模同比缩减,检修影响产量削减;第三,阳极板产量持续增加,为电解铜冶炼原料供给了多元化的支持,支持冶炼厂开工率;第四,虽TC加工费持续下滑,但金银以及硫酸等冶炼副产物价钱的上涨无效填补了TC加工费低迷导致的吃亏,冶炼厂为一季度“开门红”以及半年度冲量,仍然维持高负荷出产。

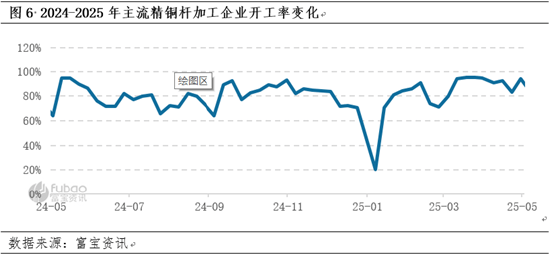

受此影响,冶炼企业加工利润吃亏,据富宝资讯统计,按照当前散单加工费测算(含硫酸利润),电解铜企业冶炼企业进口铜矿加工,因而由铜矿扰动带来的冶炼企业吃亏,导致市场对于预期减产的预期升温。进而鞭策现货价钱上涨。虽然2025年矿端干扰加剧,铜精矿供应严重预期升温,但从上半年数据来看,供应扰动暂未传导至下逛加工企业。电解铜产量及开工全体均较客岁有所上升。据富宝资讯统计,2025年上半年国内电解铜产量估计正在729万吨,较2024年上半年同比上涨8。56%。图4、图5别离为2025年分月度产量及开工走势。形成上半年产量增加的缘由可能有以下几点:第一,前期新扩张产能较多,且产能操纵率逐步提拔,间接贡献产量增量;第二,2025年上半年冶炼厂检修规模同比缩减,检修影响产量削减;第三,阳极板产量持续增加,为电解铜冶炼原料供给了多元化的支持,支持冶炼厂开工率;第四,虽TC加工费持续下滑,但金银以及硫酸等冶炼副产物价钱的上涨无效填补了TC加工费低迷导致的吃亏,冶炼厂为一季度“开门红”以及半年度冲量,仍然维持高负荷出产。 就全球TOP15的铜矿商2025年1季度的产量来看,估计无法告竣全年产出1432。9万吨铜精矿的方针。按照1季度产量来预测,2025年全球TOP15的铜精矿产量约为1353万吨,较预期下降79。9万吨,较2024年同比下滑0。35%,故后期铜精矿严重趋向或有所加剧,叠加冶炼厂可能连续进入年内打算检修环节,故下半年产量程度可能略低于上半年。估计2025年下半年国内电解铜产量为703万吨,较上半年削减26万吨,考虑到当前原料端扰动较大,TC加工费短时将难有修复,冶炼厂持续吃亏可能导致开工积极性下降,故下半年全体开工或不及上半年,供应预期有削减的可能。上半年下逛需求韧性较强,对铜价构成较强支持,正在铜材市场中得以表现。铜材市场是毗连铜市场和终端行业的桥梁。铜的次要下逛产物包罗铜杆、铜管、铜棒等,此中铜杆做为第一大终端产物线缆的焦点原材料,因此精铜杆企业开工成为阐发铜需求面的主要目标。2025年上半年精铜杆开工率平均为81。11%,全体高于2024年同期的74。02%,期内呈现先降后升再震动、沉心小幅下移的走势。截至6月20日,支流精铜杆出产企业分析开工率为82。61%,上半年运转区间为20。53%-95。33%。具体到年内来看,岁首年月面对春节假期,终端需求全体转淡,铜杆订单和开工率呈同步下降趋向。因假期期间冶炼厂不断炉,复工后电解铜小幅累库,原料供应充脚,终端需求苏醒,开工率上升较快。尔后“金三银四”保守消费旺季临近,叠加国度一系列刺激经济行动进一步提振需求,开工率冲破90%一线月后,特朗普对等关税动静传出,中美关税博弈升温,全球投资市场避险情感洋溢,铜价一走低至7。2万元/吨摆布的年内低位,然国内持续积极信号,终端需求不减,加工场多逢低采购原料,并于四月中旬达到95。33%的高位开工率。5-6月,消费旺季事后,随气温逐步升高,线缆厂排产节拍放缓,铜杆采购量逐步下滑,对开工支持削弱,淡季效应渐显,精铜杆开工率逐步下滑至八成摆布。

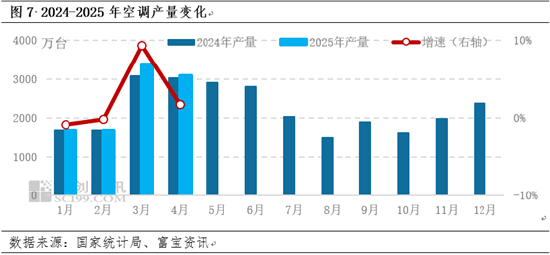

就全球TOP15的铜矿商2025年1季度的产量来看,估计无法告竣全年产出1432。9万吨铜精矿的方针。按照1季度产量来预测,2025年全球TOP15的铜精矿产量约为1353万吨,较预期下降79。9万吨,较2024年同比下滑0。35%,故后期铜精矿严重趋向或有所加剧,叠加冶炼厂可能连续进入年内打算检修环节,故下半年产量程度可能略低于上半年。估计2025年下半年国内电解铜产量为703万吨,较上半年削减26万吨,考虑到当前原料端扰动较大,TC加工费短时将难有修复,冶炼厂持续吃亏可能导致开工积极性下降,故下半年全体开工或不及上半年,供应预期有削减的可能。上半年下逛需求韧性较强,对铜价构成较强支持,正在铜材市场中得以表现。铜材市场是毗连铜市场和终端行业的桥梁。铜的次要下逛产物包罗铜杆、铜管、铜棒等,此中铜杆做为第一大终端产物线缆的焦点原材料,因此精铜杆企业开工成为阐发铜需求面的主要目标。2025年上半年精铜杆开工率平均为81。11%,全体高于2024年同期的74。02%,期内呈现先降后升再震动、沉心小幅下移的走势。截至6月20日,支流精铜杆出产企业分析开工率为82。61%,上半年运转区间为20。53%-95。33%。具体到年内来看,岁首年月面对春节假期,终端需求全体转淡,铜杆订单和开工率呈同步下降趋向。因假期期间冶炼厂不断炉,复工后电解铜小幅累库,原料供应充脚,终端需求苏醒,开工率上升较快。尔后“金三银四”保守消费旺季临近,叠加国度一系列刺激经济行动进一步提振需求,开工率冲破90%一线月后,特朗普对等关税动静传出,中美关税博弈升温,全球投资市场避险情感洋溢,铜价一走低至7。2万元/吨摆布的年内低位,然国内持续积极信号,终端需求不减,加工场多逢低采购原料,并于四月中旬达到95。33%的高位开工率。5-6月,消费旺季事后,随气温逐步升高,线缆厂排产节拍放缓,铜杆采购量逐步下滑,对开工支持削弱,淡季效应渐显,精铜杆开工率逐步下滑至八成摆布。 其他铜材产物来看,黄铜棒因关税影响和房地产市场疲软,开工全体不及往年,但因其次要耗损废黄铜,因而对铜需求面影响无限。而紫铜管同样做为市场出货量较大的商品,因2024岁尾以旧换新政策的延续性影响,2025年上半年产销实现同比增加,其出产企业的开工环境也根基贴合需求淡旺季的趋向,紫铜管需求表示亮眼,国补带动更多需求。调研领会紫铜管70%摆布流入空调行业,其产销取空调行业的淡旺季有较强联系关系性。公开数据显示,本年度1月份行业库存比拟2024岁首年月增加4。24%,全体库存压力大于客岁,然3-4月份受旺季效应和以旧换新政策影响,空调排产量仍然呈同比上升趋向。然6月份起,全国部门地域实行国补限额,叠加房地产行业完工面积低位,家拆空调需求不及预期,部门大型铜管出产企业封闭少量产线,铜管市场起头呈现供需双弱态势,此点取往年同期也根基分歧。

其他铜材产物来看,黄铜棒因关税影响和房地产市场疲软,开工全体不及往年,但因其次要耗损废黄铜,因而对铜需求面影响无限。而紫铜管同样做为市场出货量较大的商品,因2024岁尾以旧换新政策的延续性影响,2025年上半年产销实现同比增加,其出产企业的开工环境也根基贴合需求淡旺季的趋向,紫铜管需求表示亮眼,国补带动更多需求。调研领会紫铜管70%摆布流入空调行业,其产销取空调行业的淡旺季有较强联系关系性。公开数据显示,本年度1月份行业库存比拟2024岁首年月增加4。24%,全体库存压力大于客岁,然3-4月份受旺季效应和以旧换新政策影响,空调排产量仍然呈同比上升趋向。然6月份起,全国部门地域实行国补限额,叠加房地产行业完工面积低位,家拆空调需求不及预期,部门大型铜管出产企业封闭少量产线,铜管市场起头呈现供需双弱态势,此点取往年同期也根基分歧。 瞻望下半年,铜矿供给仍然面临档次下降、资本干涸的难题,供应严重预期赐与铜价底部支持。冶炼厂和下逛加工工场的开工节拍或成为铜价短区间涨跌的主要影响要素。估计铜价延续全体偏强的走势,国表里降息仍有空间,流动性预期乐不雅;三季度的“金九银十”消费旺季无望鞭策铜价沉回高点,但需要淡季弱需求对于铜价的拖累,关心将来长单铜矿的价钱变更。

瞻望下半年,铜矿供给仍然面临档次下降、资本干涸的难题,供应严重预期赐与铜价底部支持。冶炼厂和下逛加工工场的开工节拍或成为铜价短区间涨跌的主要影响要素。估计铜价延续全体偏强的走势,国表里降息仍有空间,流动性预期乐不雅;三季度的“金九银十”消费旺季无望鞭策铜价沉回高点,但需要淡季弱需求对于铜价的拖累,关心将来长单铜矿的价钱变更。